-

연봉 5천만원, DSR 3단계로 대출 얼마나 줄어들까? (2026년 충격 시뮬레이션)부동산/부동산 뉴스 & 동향 2026. 2. 14. 14:00

도입부

"대출 7천만원이나 줄었다는데 진짜예요?"

2025년 7월부터 시행된 스트레스 DSR 3단계 얘기입니다.

저도 작년에 집 사려고 알아봤는데, 은행에서 "예전 같으면 4억 빌려드릴 수 있었는데, 지금은 3억 3천만원밖에 안 됩니다"라고 하더라고요. 7천만원이 공중분해된 거예요.

같은 연봉인데도요.

2026년 2월 현재, 대출 받을 모든 사람에게 적용되고 있습니다.

오늘은 DSR 3단계로 내 대출 한도가 정확히 얼마나 줄어드는지 연봉별로 시뮬레이션해드릴게요.

📌 1분 요약

💰 연봉별 대출 한도 감소

연봉 3단계 이전 3단계 이후 감소 금액

3천만원 약 2억 약 1억 8천 2천만원 ↓ 5천만원 약 3억 3천 약 3억 1천 2천만원 ↓ 6천만원 약 4억 2천 약 3억 5천 7천만원 ↓ 8천만원 약 5억 6천 약 4억 7천 9천만원 ↓ 1억원 약 6억 6천 약 5억 6천 1억 ↓ *조건: 30년 만기, 변동금리 4.5%, 수도권 주택담보대출

⚠️ 핵심 포인트

✓ 2025년 7월 1일 시행

✓ 모든 금융권 적용

✓ 지방은 2026년 6월까지 유예

✓ 실제 금리는 안 오름

🤔 스트레스 DSR이 뭐예요?

쉽게 설명하면

"미래에 금리 오를 거 대비해서 대출 한도 미리 줄이는 제도"

실제 사례

예전 (3단계 이전):

- 연봉: 5천만원

- 대출 금리: 4.5%

- 은행: "OK, 3억 3천만원 드립니다"

지금 (3단계):

- 연봉: 5천만원

- 대출 금리: 4.5%

- + 스트레스 금리 1.5% → 6% 가정

- 은행: "3억 1천만원만 드립니다"

→ 2천만원 줄어듬!

중요: 실제 금리는 그대로

❌ "그럼 나도 6% 이자 내야 해?"

✅ 아닙니다! 실제 이자는 4.5% 그대로예요● 스트레스 금리: 한도 계산용

● 실제 대출 금리: 변동 없음

📊 DSR 기본 개념

DSR = 총부채원리금상환비율

공식:

DSR = (연간 모든 대출 원리금) ÷ (연 소득) × 100예시

김직장씨 (연봉 5천):

대출:

- 주택담보: 월 150만원

- 신용대출: 월 30만원

- 자동차: 월 20만원

- 총 월 200만원 = 연 2,400만원

DSR:

2,400 ÷ 5,000 × 100 = 48%DSR 한도

● 은행: 40%

● 제2금융: 50%→ 김직장씨는 48%로 초과!

→ 추가 대출 불가

🎯 3단계 뭐가 달라졌나

단계별 변화

단계 시행일 대상 스트레스 금리

1단계 2024.02 은행 주담대 0.38% 2단계 2024.09 주담대+신용 0.75% 3단계 2025.07 거의 전부 1.5% 3단계 핵심

✓ 모든 금융권 적용

✓ 모든 가계대출 적용

✓ 스트레스 1.5% (2배 증가)

✓ 신용대출: 1억 초과만

💸 연봉별 시뮬레이션

조건 (공통)

✓ 30년 만기

✓ 변동금리 4.5%

✓ 수도권 주담대

✓ 기존 대출 없음

💰 연봉 3천만원

2단계: 약 2억원

3단계: 약 1억 8천만원

감소: 2천만원 ↓

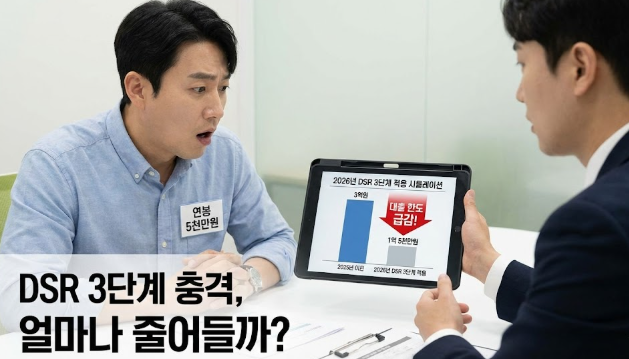

💰 연봉 5천만원 ★

2단계: 약 3억 3천만원

3단계: 약 3억 1천만원

감소: 2천만원 ↓영향:

- 서울 아파트 6억원 기준

- 자기자금 2억 7천 → 2억 9천 필요

- 2천만원 더 모아야!

💰 연봉 6천만원

2단계: 약 4억 2천만원

3단계: 약 3억 5천만원

감소: 7천만원 ↓ (충격!)

💰 연봉 8천만원

2단계: 약 5억 6천만원

3단계: 약 4억 7천만원

감소: 9천만원 ↓

💰 연봉 1억원

2단계: 약 6억 6천만원

3단계: 약 5억 6천만원

감소: 1억원 ↓인사이트:

→ 연봉 높을수록 감소폭 더 큼!

🗺️ 지역별 차이

수도권 (서울/경기/인천)

스트레스 금리: 1.5%

● 2025년 7월부터 적용

● 한도 대폭 감소지방 (비수도권)

스트레스 금리: 0.75%

● 2026년 6월 30일까지!

● 한도 감소폭 절반예시 (연봉 5천):

- 수도권: 3억 1천만원

- 지방: 약 3억 3천만원

- 차이: 2천만원!

💡 대출 종류별 차이

비교표

종류 스트레스 금리 심사 금리 한도

변동 1.5% (100%) 6.0% 가장 적음 혼합 0.9% (60%) 5.4% 중간 주기형 0.45% (30%) 4.95% 많음 고정 0% 5.0% 가장 많음 고정금리가 유리!

변동금리:

- 한도: 3억 1천만원

고정금리:

- 한도: 약 3억 5천만원

- 4천만원 더 많음!

🎯 대응 전략 5가지

1️⃣ 고정금리 선택

효과: ✓ 스트레스 금리 0%

✓ 한도 최대

✓ 금리 변동 걱정 없음단점: ▶ 초기 금리 약간 높음 (0.3~0.5%p)

2️⃣ 지방 주택 고려

기회:

- 2026년 6월까지 0.75%

- 수도권 대비 2배 유리

타겟: ✓ 동탄, 평택 (GTX 수혜)

✓ 세종시

✓ 부산, 대전

3️⃣ 기존 대출 정리

효과:

- 신용대출 5천 상환

- DSR 여유 10% 확보

- 한도 약 6천만원 ↑

4️⃣ 만기 30년 선택

비교:

- 20년: 2억 8천만원

- 30년: 3억 1천만원

- 차이: 3천만원

5️⃣ 부부 합산

효과:

- 남편 5천 + 아내 4천 = 9천

- 단독: 3억 1천

- 합산: 약 5억

- 1억 9천만원 ↑

⚠️ 주의사항

주의 1: 전세대출

● 무주택자: DSR 제외 ✓

● 1주택자: DSR 포함 ✗

주의 2: 신용대출

1억 초과만 적용

- 9천만원: 미적용

- 1억 2천: 적용됨

주의 3: 실제 금리는 안 올라요

✓ 스트레스: 한도 계산용

✓ 실제 이자: 그대로

💻 DSR 계산기

추천 사이트

- 올크레딧 - 가장 정확

- 부동산계산기.com - 간단

- 각 은행 앱 - 실시간

❓ FAQ 5가지

Q1. 기존 대출은요?

A: 영향 없음!

● 금리 그대로

● 상환액 동일

Q2. 지방은 7월 이후?

A: 3단계 적용

● 0.75% → 1.5%

● 한도 10~15% 추가 감소

Q3. 고정금리가 왜 유리?

A: 스트레스 0%

● 변동: 한도 3억

● 고정: 한도 3억 5천

● 5천만원 차이!

Q4. 부부 합산 가능?

A: ✅ 가능!

● 공동 명의

● 소득 합산

● 한도 대폭 증가

Q5. 2026년 하반기 집 사려면?

A: 지금 준비!

타임라인:

- 지금~6월: 지방 마지막 기회

- 7월~: 전국 3단계

🎯 오늘 당장 할 일

체크리스트

✅ 대출 계획 있는 분

오늘:

- [ ] DSR 계산기로 한도 확인

이번 주:

- [ ] 기존 대출 목록 정리

- [ ] 은행 3곳 상담 예약

이번 달:

- [ ] 불필요한 대출 상환

- [ ] 고정 vs 변동 결정

✅ 지방 주택 고려 중

마감: 2026년 6월 30일

- [ ] 3월 안에 집 계약

- [ ] 6월 안에 대출 실행

- [ ] 0.75% 혜택 받기

여유: 4개월!

📌 핵심 정리

꼭 기억하세요

1️⃣ 연봉 높을수록 감소폭 큼

- 5천: 2천만원

- 1억: 1억원

2️⃣ 고정금리가 가장 유리

- 스트레스 0%

- 한도 최대 15% ↑

3️⃣ 지방은 6월까지 기회

- 0.75% 유지

- 7월부터 1.5%

지금 해야 할 일

✓ DSR 계산

✓ 기존 대출 정리

✓ 은행 상담2026년 하반기 집 사려면 지금 준비!

관련 글 추천

📌 [ISA 비과세 한도 500만원: 대출 상환 자금 만들기]

📌 [결혼세액공제: 신혼부부 100만원 받는 법]'부동산 > 부동산 뉴스 & 동향' 카테고리의 다른 글

미국 고용 강세가 내 집 마련을 더 멀게 만드는 이유 (0) 2026.02.19 등록임대주택 양도세 혜택 축소, 서울 4만 가구 매물 쏟아진다? (2026년 5월 9일 마감!) (0) 2026.02.15 2026년 토허제 청약: 실거주 3년 유예 믿고 '전세' 놓으려다 잔금 못 치르는 이유 (0) 2025.03.31 2026년 황학동 개발 실전 투자 분석: DSR 3단계 규제 속 살아남는 핵심 전략 (2) 2025.03.18