연봉이 올라도 늘 가난한 이유 – '라이프스타일 인플레이션' 탈출과 자동 저축 시스템 (에버그린)

입사 첫 해 월급 250만 원. 그때는 "300만 원만 되면 매달 50만 원은 저금할 수 있을 텐데"라고 생각했습니다. 그런데 막상 300만 원이 되니 통장에 남는 돈은 똑같이 없었습니다. 이제 400만 원이 됐고, 여전히 모이는 돈은 없습니다. 도대체 왜일까요.

이것은 의지력의 문제가 아닙니다. 라이프스타일 인플레이션이라고 불리는, 수입이 늘어날수록 지출도 정확히 같은 속도로 증가하는 인간의 본능적인 패턴 때문입니다. 이 패턴을 이해하고 시스템으로 막지 않으면, 연봉 1억이 돼도 통장은 텅 빕니다.

💡 이 글에서는 ① 라이프스타일 인플레이션이 작동하는 심리적 원리, ② 정액 저축 vs 정률 저축의 수학적 차이, ③ 의지력 없이 자동으로 자산을 쌓는 3단계 시스템을 안내합니다.

⚡ 핵심 요약 — 자동 저축 시스템의 정석

| 항목 | 내용 |

|---|---|

| 라이프스타일 인플레이션 | 수입 증가에 비례해 지출이 자동으로 늘어나는 현상 |

| 쾌락 적응 | 더 좋은 것에 금방 익숙해져 더 큰 자극을 원하는 인간의 본능 |

| 핵심 원칙 | 선저축 후지출 — 월급날 저축·투자부터, 남은 돈으로 생활 |

| 소비 증가 상한선 | 연봉 인상분 중 소비 증가는 30% 이내로 제한 |

| 통장 구조 | 급여 / 고정 지출 / 비상금 / 소비 — 4개 분리 |

| 진정한 부자의 정의 | 비싼 차를 타는 사람이 아니라, 내 시간을 내 의지대로 쓸 수 있는 사람 |

🧠 왜 연봉이 올라도 통장은 그대로일까

라이프스타일 인플레이션 — 보이지 않는 적

라이프스타일 인플레이션은 나쁜 의도로 일어나지 않습니다. "이 정도 벌면 이 정도는 써도 되지"라는 지극히 자연스러운 생각에서 시작됩니다. 경차에서 중형차로, 편의점 커피에서 프리미엄 카페로, 집밥에서 배달음식으로. 각각의 선택은 합리적으로 느껴지지만, 모두 합치면 수입 증가분 전체를 소비가 빨아들이는 구조가 완성됩니다.

쾌락 적응 — 더 좋은 것도 결국 익숙해진다

심리학에서는 이를 쾌락 적응(Hedonic Adaptation)이라고 부릅니다. 처음 프리미엄 카페에서 커피를 마셨을 때의 만족감은 크지만, 한 달이 지나면 그것이 기준이 됩니다. 그리고 다시 더 비싼 것을 원하게 됩니다. 이 과정이 반복되면 지출의 절대량은 늘어나지만 행복감의 절대량은 늘지 않습니다.

⚠️ 냉정한 진실: 지금 당신이 "더 벌면 저축하겠다"고 생각하고 있다면, 이미 라이프스타일 인플레이션의 덫 안에 있습니다. 수입이 늘어도 시스템이 없으면 지출은 항상 수입보다 빠르게 늘어납니다.

📐 정액 저축 vs 정률 저축 — 20년 뒤 얼마나 달라지나

연봉 4,000만 원 → 5,000만 원 인상 시 두 가지 선택

저축률을 낮게 유지하면 소득이 두 배가 돼도 자산 증가는 제자리

| 시나리오 | 월 소득 | 저축률 | 월 저축액 | 20년 원금 |

|---|---|---|---|---|

| 정액 저축 (인상 전) | 333만 원 | 30% | 100만 원 | 2,400만 원 |

| 정액 저축 (인상 후 — 고정) | 416만 원 | 24% | 100만 원 | 2,400만 원 |

| 정률 저축 (인상 후 — 30% 유지) | 416만 원 | 30% | 125만 원 | 3,000만 원 |

📌 인상 후 복리 투자까지 더하면: 월 125만 원을 연 9% S&P 500 ETF에 20년 투자하면 원금 3,000만 원은 약 8,400만 원이 됩니다. 월 100만 원일 때의 약 6,750만 원과의 차이는 1,650만 원. 저축률 6%p의 차이가 만드는 격차입니다.

소비 습관을 바로잡아 확보한 단돈 5,000원이 복리 엔진을 만나면 어떤 결과를 만드는지 확인해 보세요.

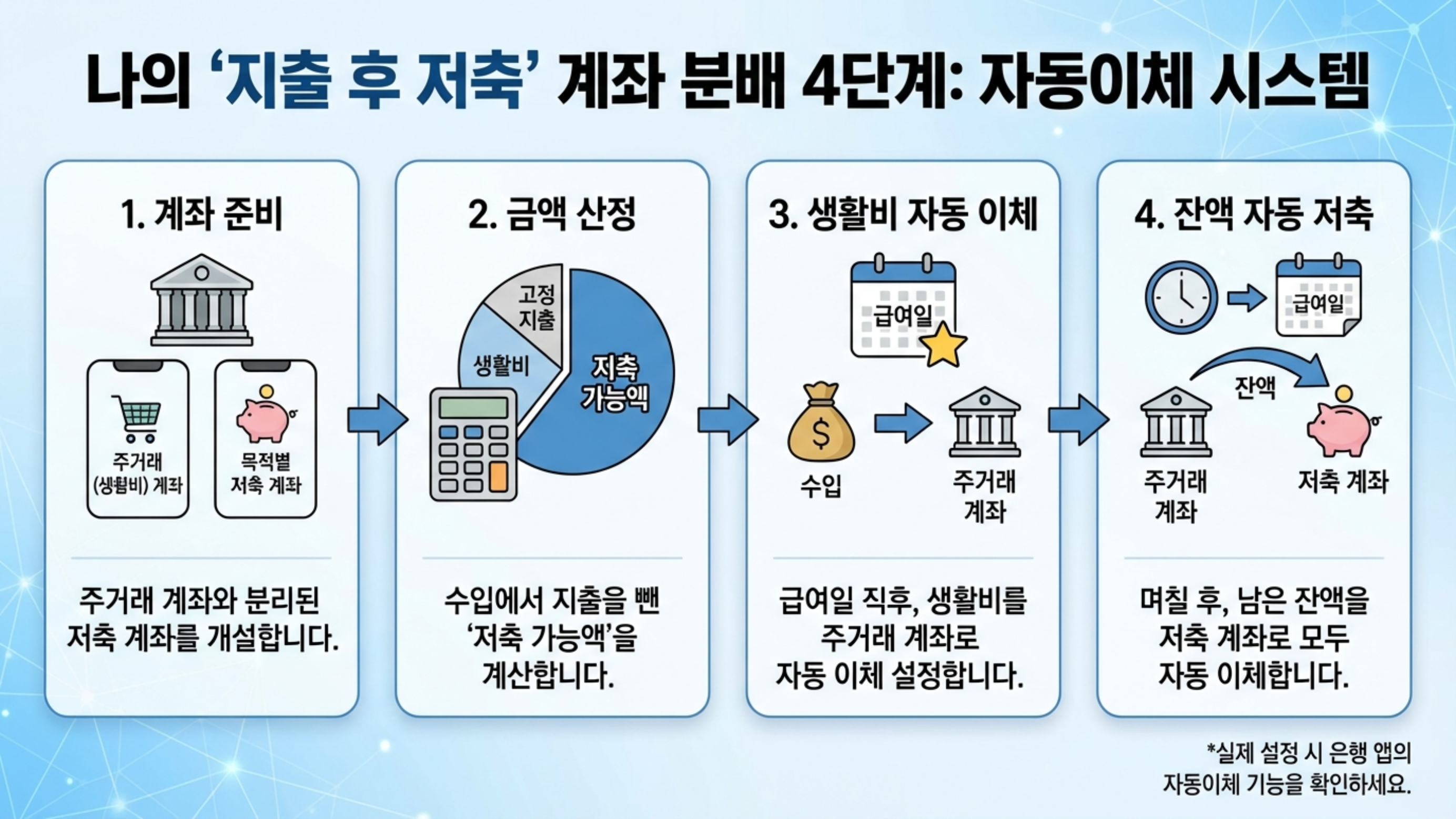

⚙️ 의지력을 믿지 않는 '자동 저축 시스템' 3단계

의지력은 유한합니다. 하루 종일 소비 충동을 참다 보면 결국 어느 순간 무너집니다. 부자들은 의지력이 강한 것이 아니라, 의지력이 필요 없는 시스템을 만든 사람들입니다.

1단계 — 선저축 후지출 (Pay Yourself First)

월급날 가장 먼저 이체 — 생활비보다 먼저

월급이 들어오는 날, 생활비·고정 지출이 빠져나가기 전에 투자 계좌(ISA·IRP)로 먼저 자동이체를 설정합니다. 남은 돈으로 한 달을 사는 구조입니다. 월말에 "남으면 저축하겠다"는 방식은 거의 항상 실패합니다.

2단계 — 통장 쪼개기

소득의 20~30%

선저축 1순위

자동이체 전용

절대 건드리지 말 것

목표 충족 전까지

매월 적립

이달 쓸 금액만

다 쓰면 끝

통장 쪼개기의 핵심은 소비 통장에 넣은 돈만 쓸 수 있다는 규칙입니다. 소비 통장 잔액이 0이 되면 그달 지출은 끝입니다. 이것이 예산의 가시성을 만들고, 무의식적인 지출을 차단합니다.

3단계 — 소비 증가 상한선 설정 (30% 룰)

연봉이 오를 때 소비 증가를 인상분의 30% 이내로 제한합니다. 나머지 70%는 저축과 투자로 자동 배분됩니다. 이 규칙을 지키면 연봉이 오를수록 저축률도 자동으로 올라가는 선순환이 만들어집니다.

💡 자유의 재정의: 부자는 비싼 차를 타는 사람이 아닙니다. 내 시간을 내 의지대로 쓸 수 있는 사람입니다. 라이프스타일 인플레이션을 막는 것은 삶의 질을 낮추는 것이 아니라, 진짜 자유를 향해 한 걸음 빠르게 나아가는 것입니다.

Alt Text: "선저축 후지출 통장 쪼개기 4단계 자동이체 시스템 인포그래픽"

시스템 구축의 첫걸음은 무분별하게 새어나가는 구독료 같은 '고정 지출'을 통제하는 것부터 시작됩니다.

❓ 자주 묻는 질문 (FAQ)

✅ 오늘 바로 시작하는 자동 저축 시스템 체크리스트

🚀 오늘 할 일 (10분 내 완료)

- 현재 월 수입 대비 저축률 계산 (저축액 ÷ 수입 × 100)

- 다음 월급날 선이체할 투자·저축 금액 결정

- 투자 계좌(ISA·IRP) 보유 여부 확인

- 통장 쪼개기 4계좌 구조 설계 (이름 짓기)

📅 다음 월급날까지 할 일 (시스템 완성)

- 급여 통장 → 투자 계좌 자동이체 월급날 설정

- 급여 통장 → 고정 지출 통장 자동이체 설정

- 소비 통장 이번 달 예산 이체 완료

- 다음 연봉 인상 시 30% 룰 적용 계획 수립

🏛️ 마무리 — 돈을 대하는 태도가 부의 크기를 결정합니다

유행하는 부업도, 신기한 투자 기법도 중요하지 않습니다. 돈을 대하는 태도가 10년 뒤 자산의 크기를 결정합니다. 라이프스타일 인플레이션을 이해하고, 시스템으로 그 흐름을 막는 것. 그것이 투자 수익률보다 먼저 갖춰야 할 토대입니다.

핵심 3가지만 기억하세요.

① 수입이 오를 때 저축률도 같이 올려라 — 정액 저축은 인플레이션에 지는 전략

② 선저축 후지출, 자동으로 — 의지력에 기대지 말고 시스템을 믿어라

③ 소비 증가 상한은 인상분의 30% — 나머지 70%가 자산을 만든다

지금 당장 부자가 될 필요는 없습니다. 하지만 지금부터 시스템을 만드는 것은 늦지 않았습니다. 오늘 설정하는 자동이체 하나가, 10년 뒤 당신의 선택지를 몇 배로 늘려놓을 것입니다.