주식 공부하기 싫다면? – 워런 버핏이 강조한 '인덱스 투자'의 본질과 S&P 500의 위력

"어떤 종목을 사야 하나요?"

투자를 시작하는 분들이 가장 많이 하는 질문입니다. 그런데 세계에서 가장 위대한 투자자인 워런 버핏의 대답은 의외입니다. "그냥 S&P 500 인덱스 펀드를 사세요." 개별 종목을 직접 고르는 투자의 대가가 왜 이런 말을 했을까요.

이유는 단순합니다. 전문 펀드 매니저의 80~90%가 장기적으로 S&P 500 수익률을 이기지 못합니다. 전문 지식이 없는 개인이 개별 종목으로 시장을 이기기는 훨씬 어렵습니다. 그렇다면 시장을 이기려 하지 말고

시장 자체에 올라타는 것이 가장 현명한 선택입니다.

💡 이 글에서는 ① 왜 개별 종목보다 인덱스가 강한가, ② 버핏의 '100만 달러 내기'가 증명한 것, ③ S&P 500 국내외 ETF 중 무엇을 어떻게 시작할지를 안내합니다.

⚡ 핵심 요약 — 인덱스 투자의 정석

| 항목 | 내용 |

|---|---|

| S&P 500이란 | 미국 상위 500개 기업을 시가총액 가중으로 편입한 지수 |

| 역사적 연평균 수익률 | 약 9~10% (1928년 이후 기준) |

| 액티브 펀드 대비 성과 | 장기(15년 이상) 기준 80~90%의 액티브 펀드가 지수 수익률에 미달 |

| 인덱스 ETF 수수료 | 연 0.03~0.2% (액티브 펀드 1~2% 대비 압도적 저렴) |

| 핵심 전략 | 매달 정해진 금액 자동 적립 — '무지성 적립'이 가장 강력 |

| 버핏의 유언 | 유산의 90%를 S&P 500 인덱스 펀드에 배분하라고 명시 |

🏆 왜 개별 종목 공부보다 '시장'인가

전문가의 패배 — 통계가 증명하는 불편한 진실

SPIVA(S&P Dow Jones Indices의 액티브 펀드 성과 분석 보고서)에 따르면, 15년 이상 장기 투자 시 전체 액티브 펀드의 80~90%가 S&P 500 지수 수익률에 미달했습니다. 전일 종가까지 분석하고, 팀 전체가 기업 탐방을 다니며, 수십 년의 경험을 가진 전문가들도 결국 시장 평균을 넘어서지 못한다는 뜻입니다.

💡 핵심 질문: 전문 펀드 매니저의 80~90%가 장기적으로 시장을 못 이긴다면, 개인 투자자가 개별 종목 분석으로 시장을 이길 확률은 얼마일까요?

인덱스의 자가 치유 시스템 — 자동 항법 장치

2000년대 초 코닥, 노키아가 무너졌을 때 S&P 500에 있던 투자자들은 별다른 행동 없이도 애플, 구글로 자동 이동했습니다. 지금 S&P 500을 사는 것은 10년 뒤 아직 이름도 모르는 다음 혁신 기업을 자동으로 사는 것과 같습니다.

💰 워런 버핏의 '100만 달러 내기'가 증명한 것

버핏 vs 헤지펀드 — 10년 내기의 결말

2008년, 버핏은 "10년 동안 어떤 헤지펀드 포트폴리오도 S&P 500 인덱스 펀드를 이기지 못할 것"이라며 100만 달러를 걸었습니다. 결과는 2017년에 나왔습니다.

| 전략 | 10년 누적 수익률 | 연평균 수익률 | 연간 수수료 |

|---|---|---|---|

| S&P 500 인덱스 펀드 | 125.8% | 약 8.5% | 0.04% |

| 헤지펀드 포트폴리오 A | 36.3% | 약 3.1% | 1~2% |

| 헤지펀드 포트폴리오 B | 62.8% | 약 5.0% | 1~2% |

※ 내기의 실제 결과는 공개되어 있으나, 편의상 대표 수치로 정리했습니다. 실제 내기 결과는 버크셔 해서웨이 주주 서한에서 확인 가능합니다.

수수료의 무서움 — 0.1% 차이가 20년 뒤 만드는 격차

※ 수수료 외 세금·거래비용 미반영. 수익률은 고정으로 가정한 예시입니다.

📌 수수료 격차 요약: 같은 원금, 같은 수익률이어도 수수료 차이만으로 20년 뒤 약 2,280만 원의 격차가 생깁니다. 수익률을 높이는 것보다 비용을 낮추는 것이 먼저입니다.

복리의 마법을 실현할 가장 안전하고 강력한 탑승권이 바로 S&P 500 인덱스 펀드입니다.

⚙️ S&P 500, 어떻게 시작할까

해외 직접 투자 vs 국내 상장 ETF

- 달러 자산 직접 보유 효과

- 환율 상승 시 추가 이익

- 환전 수수료 발생

- IRP·ISA 연금계좌 매수 불가

- 양도세 22% (연 250만 원 공제 후)

- 원화로 바로 매수 가능

- IRP·ISA 연금계좌 운용 가능

- 절세 혜택 극대화

- 환전 번거로움 없음

- 처음 시작하는 분께 추천

| ETF 종류 | 상장 시장 | 연 수수료 | 특징 |

|---|---|---|---|

| VOO | 미국 (달러) | 0.03% | 뱅가드 운용, 세계 최저 수준 수수료 |

| IVV | 미국 (달러) | 0.03% | 블랙록 운용, 유동성 최고 |

| ACE 미국S&P500 | 국내 (원화) | 0.07% | IRP·ISA 계좌 운용 가능 |

| TIGER 미국S&P500 | 국내 (원화) | 0.07% | 국내 최대 운용사, 높은 거래량 |

가장 강력한 전략 — '무지성 적립'

S&P 500 투자에서 타이밍을 맞추려는 시도는 오히려 수익률을 해칩니다. 수십 년의 데이터가 보여주는 가장 강력한 전략은 매달 정해진 날짜에 정해진 금액을 기계적으로 사는 것입니다. 주가를 보지 않고, 뉴스에 흔들리지 않고, 오직 자동이체 알림만 확인하면 됩니다. 이것이 달러 코스트 애버리징(DCA)이며, 전문 트레이더보다 장기적으로 더 좋은 결과를 만드는 방법입니다.

💡 인덱스 투자의 본질: S&P 500에 투자하는 것은 특정 기업에 베팅하는 것이 아닙니다. 인류의 혁신, 미국 자본주의의 성장, 다음 세대의 기술 기업 전체에 동시에 베팅하는 것입니다. 이 베팅이 틀리려면 인류 문명 전체가 멈춰야 합니다.

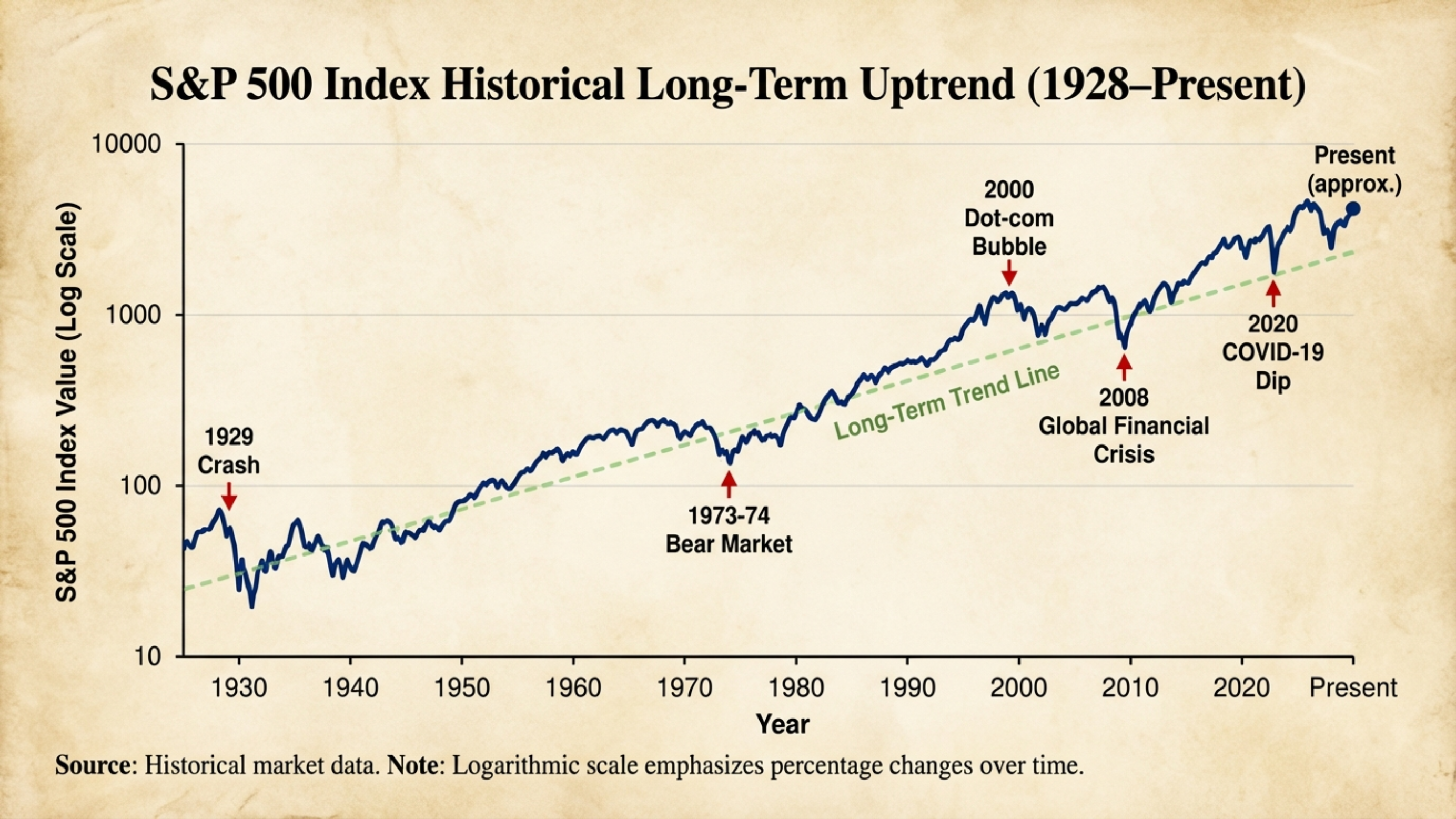

Alt Text: "S&P 500 지수 역사적 장기 우상향 차트 1928년부터 현재"

🛠️ 오늘 바로 시작하는 인덱스 투자 4단계

계좌 선택 — 절세 우선이면 ISA, 연금 목적이면 IRP

단순 투자라면 일반 증권 계좌, 절세를 원한다면 ISA(비과세 혜택), 노후 자금이라면 IRP(세액공제 혜택)를 활용하세요. 같은 ETF를 사도 계좌에 따라 최종 자산이 달라집니다.

ETF 종목 선택 — 국내 상장 S&P 500 ETF 하나로 시작

증권사 앱 검색창에 '미국S&P500'을 검색하면 ACE, TIGER, KODEX 등 여러 종목이 나옵니다. 수수료(총보수)가 낮고 거래량이 많은 것 하나를 고르세요.

자동 매수 설정 — 날짜와 금액만 정하면 끝

증권사 앱의 정기 매수 기능으로 매월 같은 날짜에 같은 금액이 자동 매수되도록 설정합니다. 이 버튼을 누르는 순간 인덱스 투자가 시작됩니다.

신경 끄기 — 뉴스를 보지 말고 계좌를 열지 마세요

인덱스 투자에서 가장 어려운 단계입니다. 시장이 흔들려도 자동이체를 끄지 않는 것, 그것이 20년을 버티는 핵심입니다. 연 1~2회 리밸런싱 확인 외에는 계좌를 열 필요가 없습니다.

Alt Text: "증권사 앱 S&P500 ETF 정기 매수 자동 적립 설정 화면 2026"

자산 배분 중 '주식 50%'를 무엇으로 채워야 할지 고민인가요? 시장 전체를 사는 인덱스 투자가 정답입니다.

❓ 자주 묻는 질문 (FAQ)

✅ 오늘 바로 시작하는 인덱스 투자 체크리스트

🚀 오늘 할 일 (10분 내 완료)

- 증권사 앱에서 '미국S&P500' 검색 → ETF 종목 목록 확인

- 수수료(총보수) 비교 후 종목 1개 선택

- IRP·ISA 계좌 보유 여부 확인 (없으면 개설 준비)

- 정기 매수 금액·날짜 결정

📅 이번 주 할 일 (자동화 완성)

- ISA 계좌 개설 및 국내 S&P 500 ETF 편입

- 정기 매수 자동 설정 완료

- 캘린더에 연 1~2회 리밸런싱 날짜 등록

- 뉴스 알림 끄기 — 불필요한 개입 차단

🌐 마무리 — 시장을 이기려 하지 말고 시장에 올라타세요

주식 공부를 열심히 하는 것이 나쁜 것은 아닙니다. 하지만 통계는 냉정합니다. 전문 펀드 매니저의 80~90%도 장기적으로 S&P 500을 이기지 못했습니다. 시장을 이기려는 노력보다, 시장 전체에 올라타는 겸손함이 장기 투자에서 훨씬 강합니다.

핵심 3가지만 기억하세요.

① 인덱스는 자가 치유한다 — 부진 기업 퇴출·성장 기업 편입이 자동

② 수수료가 복리를 갉아먹는다 — 0.05% ETF가 1.5% 액티브 펀드를 20년 뒤 압도

③ 무지성 적립이 최강의 전략 — 타이밍 예측을 포기하면 오히려 수익이 늘어난다

S&P 500을 매달 사는 것은 특정 기업에 베팅하는 것이 아닙니다. 인류가 앞으로도 혁신을 계속할 것이라는 가장 근본적인 믿음에 베팅하는 것입니다.